Tieu Than Khai

Lạm phát thường được trình bày như một hiện tượng kinh tế vĩ mô trung tính – một chỉ số thống kê phản ánh sự thay đổi mức giá chung. Nhưng phía sau con số tổng hợp đó là một quá trình phân phối lại tài sản có tính cấu trúc, trong đó không phải ai cũng đứng ở cùng một vị trí chịu đựng. Quan điểm cho rằng lạm phát là “thuế đánh vào người nghèo” không phải là một ẩn dụ cảm tính; nó phản ánh cơ chế vận hành thực sự của hệ thống tài chính hiện đại, được củng cố bằng dữ liệu thực nghiệm và lý thuyết kinh tế từ nhiều trường phái khác nhau.

Cấu trúc tài sản quyết định ai thua ai thắng

Nguyên nhân cơ bản nhất nằm ở sự khác biệt trong cấu trúc tài sản giữa các nhóm thu nhập. Người giàu nắm giữ tài sản thực – bất động sản, cổ phiếu, vàng, phương tiện sản xuất. Nhưng các loại tài sản này không phản ứng giống nhau trước lạm phát. Bất động sản thường có tương quan dương với lạm phát vừa phải: khi giá cả tăng, giá nhà đất có xu hướng tăng theo, bảo toàn giá trị thực. Cổ phiếu phức tạp hơn – trong giai đoạn lạm phát 2022, S&P 500 giảm khoảng 20% sau khi điều chỉnh theo lạm phát, vì lãi suất tăng mạnh để kiềm chế giá cả đã bóp nghẹt định giá chứng khoán. Người giàu dùng đòn bẩy lớn cũng chịu rủi ro thực sự khi lãi suất tăng vọt. Tuy nhiên, điều phân biệt họ với người nghèo không phải là miễn nhiễm tuyệt đối, mà là phổ lựa chọn: họ có thể xoay vòng giữa các loại tài sản, điều chỉnh danh mục, và hấp thụ tổn thất mà không mất đi nền tảng sinh kế. Người nghèo, ngược lại, giữ tài sản chủ yếu dưới dạng tiền mặt hoặc tiền gửi tiết kiệm. Khi sức mua của đồng tiền giảm, giá trị thực của phần tài sản đó bị bào mòn trực tiếp và liên tục.

Sự bất cân xứng này không chỉ dừng ở mức độ tài sản bị mất đi – nó còn thể hiện qua khả năng phòng thủ. Người giàu có thể tiếp cận các công cụ tài chính phức tạp: quỹ phòng hộ, chuyển đổi sang ngoại tệ mạnh, đầu tư vào tài sản ở nước ngoài. Chi phí để vận hành các kênh bảo vệ này là quá lớn so với quy mô tài sản của tầng lớp trung lưu và người nghèo, khiến họ bị “khóa” vào đồng nội tệ đang mất giá mà không có lối thoát thực tế.

Lạm phát trong đời sống cụ thể

Một người bán hàng nhỏ lẻ thấy hàng ế không phải vì hàng kém chất lượng, mà vì khách hàng – đa phần là người lao động và tầng lớp trung lưu – đang thắt lưng buộc bụng do chi phí xăng, điện, nhà trọ tăng. Người tiêu dùng cắt giảm lượng mua, người bán buộc phải giảm giá để tống hàng trước khi hỏng, và kết thúc ngày bán lỗ vốn. Người bán hàng trở thành điểm hấp thụ cuối cùng của chuỗi tác động lạm phát, không phải người khởi đầu nó.

Một công nhân trong ngành sản xuất xuất khẩu mất việc không phải vì tay nghề kém đi. Để kiềm chế lạm phát, ngân hàng trung ương tăng lãi suất; lãi suất cao khiến doanh nghiệp không dám vay vốn sản xuất hoặc chi phí lãi vay bào mòn lợi nhuận. Đồng thời, ở các thị trường tiêu thụ lớn, người dân cũng đang bị lạm phát làm giảm sức mua, dẫn đến thu hẹp tiêu dùng và hủy đơn hàng. Doanh nghiệp cắt giảm nhân sự để bảo vệ tỷ suất lợi nhuận cho cổ đông – người lao động chịu rủi ro việc làm trong khi những người ở tầng trên của cấu trúc doanh nghiệp được bảo vệ qua cơ chế phân phối lợi nhuận.

Trong cùng giai đoạn đó, giới tài chính thu lợi từ lãi suất tăng cao. Các tập đoàn lớn tận dụng khủng hoảng để thâu tóm các công ty nhỏ hơn đang trên bờ vực phá sản với giá rẻ – một hình thức tập trung hóa quyền lực và tài sản được thị trường hợp thức hóa.

Đánh thuế người giàu: Ai thực sự trả thuế?

Mỗi khi bầu cử đến gần, khẩu hiệu “đánh thuế người giàu” lại xuất hiện như một phản xạ có điều kiện của chính trị Mỹ. Nó dễ hiểu, dễ ghim vào cảm xúc, và gần như không thể phản bác trong một cuộc tranh luận ngắn. Nhưng khi nhìn vào những gì thực sự xảy ra – trong dữ liệu, trong lịch sử, và trong hành vi thực tế của các bên liên quan – bức tranh hiện ra khác hẳn so với khẩu hiệu.

Câu hỏi tưởng hiển nhiên này lại có câu trả lời không hề hiển nhiên. Trong kinh tế học, khái niệm Tax Incidence – gánh nặng thuế thực tế – chỉ ra rằng người nộp thuế theo luật và người chịu gánh nặng thuế thực sự thường là hai nhóm khác nhau.

Khi chính quyền Biden đề xuất tăng thuế doanh nghiệp từ 21% lên 28%, phản ứng của các chuỗi bán lẻ lớn như Walmart hay Amazon rất thực dụng: tăng giá mỗi món hàng thêm vài cent, hoặc cắt giảm phúc lợi nhân viên kho bãi. Bà nội trợ đi siêu thị chính là người đang đóng hộ phần thuế tăng thêm đó cho tập đoàn. Công ty là ống dẫn, không phải điểm đến cuối cùng của thuế.

Ở tầng trên, cơ chế né thuế còn tinh vi hơn. Giới siêu giàu Mỹ vận hành theo kỹ thuật được gọi là Buy – Borrow – Die: thay vì bán cổ phiếu để lấy tiền tiêu và bị đánh thuế lãi vốn, họ dùng cổ phiếu đó làm tài sản thế chấp để vay ngân hàng với lãi suất thấp. Tiền vay không phải thu nhập, không phát sinh thuế. Khi qua đời, tài sản được thừa kế với cơ sở tính giá mới (stepped-up basis), xóa sạch toàn bộ phần lãi vốn chưa bị đánh thuế trong suốt cuộc đời. Vòng lặp khép lại mà không có một đồng thuế thu nhập nào được nộp – điều mà cuộc điều tra của ProPublica năm 2021 xác nhận qua hồ sơ thuế thực tế của nhiều tỷ phú Mỹ.

Hệ quả thực tế: khi chính trị gia hô hào tăng thuế thu nhập, họ gần như chỉ đánh vào bác sĩ, luật sư, kỹ sư – tầng lớp làm công ăn lương cao. Những tỷ phú thực sự hầu như không bị ảnh hưởng vì họ không sống bằng lương.

Một cơ chế thứ ba hoàn thiện bức tranh: các đạo luật thuế dài hàng nghìn trang không phải ngẫu nhiên mà có. Các tập đoàn lớn có ngân sách khổng lồ cho lobby – họ sẵn sàng ủng hộ thuế suất cao trên giấy tờ, miễn là trong cùng bộ luật đó có điều khoản miễn trừ hoặc trợ cấp dành riêng cho họ. Những doanh nghiệp nhỏ không có tiền thuê lobbyist phải đóng đủ thuế theo nghĩa đen của luật, dần bị bóp nghẹt và phá sản. Kết quả nghịch lý: các đạo luật mang danh “chống người giàu” thực chất lại củng cố thế độc quyền của những người giàu nhất.

Khi thuế triệt tiêu chính thứ nó muốn bảo vệ

Nhà kinh tế Arthur Laffer lập luận rằng có một điểm tới hạn mà tăng thuế suất lại làm giảm tổng thu thuế. Lý thuyết này – được gọi là Đường cong Laffer – nói rằng thuế suất không thể tăng mãi mà không đến điểm quay đầu. Pháp và Thụy Điển là những ví dụ thực nghiệm được trường phái này trích dẫn thường xuyên nhất, dù các nhà kinh tế học vẫn tranh luận về vị trí chính xác của điểm tối ưu đó trên đường cong – và bằng chứng ngược chiều cũng tồn tại: Kansas năm 2012 cắt giảm mạnh thuế theo đúng logic này nhưng gây thâm hụt hơn 1 tỷ USD và buộc phải đảo ngược.

Milton Friedman và Thomas Sowell lập luận rằng thuế lũy tiến về bản chất là thuế đánh vào sự chăm chỉ. Nếu làm 8 tiếng bị thu 10%, nhưng nỗ lực gấp đôi để vươn lên lại bị thu 50%, phần thưởng biên tế cho nỗ lực thêm trở nên không đáng. Những người giỏi nhất, sáng tạo nhất chọn làm ít đi, nghỉ hưu sớm, hoặc chuyển đi. Xã hội mất không chỉ phần thuế lẽ ra thu được – mà mất cả phần giá trị mà những bộ não đó đáng lẽ tạo ra.

Điểm sắc bén nhất nằm ở hiệu ứng cánh cửa đóng sập: người đã giàu có đủ luật sư và kế toán để né thuế hoặc chuyển tài sản ra nước ngoài – thuế cao chỉ làm họ bớt giàu đi một chút. Nhưng những doanh nhân trẻ, những người trung lưu đang tích lũy để vươn lên, lại bị mức thuế cao chặn đứng ngay từ đầu. Thuế lũy tiến cao vì vậy không phải là công cụ tái phân phối – mà là rào cản bảo vệ kẻ đã chiến thắng khỏi sự cạnh tranh của người mới nổi, và làm đóng băng đúng thứ mà người ta nghĩ nó sẽ thúc đẩy: sự dịch chuyển xã hội.

Tỷ trọng chi tiêu và định luật Engel

Lạm phát thường khởi phát từ các mặt hàng thiết yếu – lương thực, năng lượng, nhà ở. Đây chính xác là những gì chiếm tỷ trọng lớn nhất trong giỏ chi tiêu của người nghèo. Định luật Engel, một trong những quy luật kinh điển nhất của kinh tế học, chỉ ra rằng tỷ lệ chi tiêu cho thực phẩm giảm dần khi thu nhập tăng lên. Hệ quả là khi giá thực phẩm và năng lượng tăng, cú sốc đổ lên người có thu nhập thấp với cường độ lớn hơn nhiều so với cùng mức tăng giá đổ lên người giàu.

Oxford Economics đã chỉ ra rằng lạm phát mà người nghèo thực sự trải nghiệm cao hơn chỉ số CPI được công bố, vì giỏ hàng hóa của họ tập trung vào đúng những mặt hàng biến động giá mạnh nhất. Người có thu nhập cao, ngược lại, chi tiêu cơ bản chỉ chiếm một phần nhỏ trong tổng thu nhập – ngay cả khi giá xăng tăng gấp đôi, lối sống của họ gần như không thay đổi; phần điều chỉnh duy nhất là trích ít hơn vào các kênh đầu tư.

Điều khiến vòng xoáy này đặc biệt nguy hiểm là người có thu nhập thấp không có khả năng “thay thế” theo nghĩa kinh tế. Khi giá thực phẩm tăng, người giàu chuyển sang các lựa chọn thay thế rẻ hơn hay điều chỉnh danh mục chi tiêu. Người nghèo không có điểm cắt giảm nào khả dĩ ngoài việc giảm khẩu phần ăn hoặc từ bỏ chi tiêu cho giáo dục và y tế – những khoản đầu tư duy nhất có thể đưa họ ra khỏi bẫy nghèo. Đây là cơ chế mà lạm phát biến thành “poverty trap”: cái nghèo không chỉ được duy trì mà còn được củng cố qua từng chu kỳ giá cả tăng lên.

Độ trễ tiền lương và quyền lực định giá

Tiền lương không điều chỉnh tức thì theo lạm phát. Nghiên cứu kinh tế lao động về độ cứng nhắc của tiền lương (wage rigidity) cho thấy lương danh nghĩa thường chỉ được xem xét điều chỉnh theo chu kỳ sáu tháng hoặc một năm, trong khi chỉ số giá tiêu dùng tăng ngay lập tức. Trong giai đoạn đầu của lạm phát 2021–2022, CPI tăng vọt trước và tiền lương thực tế của người lao động phổ thông giảm rõ rệt. Đến năm 2023, tại Mỹ, lương danh nghĩa tăng 5–6%/năm (theo BLS) và đã bắt kịp CPI ở một số quý – nhưng điều này xảy ra sau khi người lao động đã chịu nhiều quý mất sức mua, và chủ yếu nhờ thị trường lao động thắt chặt bất thường sau đại dịch, không phải là quy luật thông thường.

Ở phía ngược lại, quyền lực định giá là lợi thế mà các doanh nghiệp lớn có thị phần chi phối nắm giữ. Khi chi phí đầu vào tăng, họ có thể chuyển phần tăng đó sang giá bán mà không mất khách, bảo vệ biên lợi nhuận trong khi người tiêu dùng hấp thụ gánh nặng. Doanh nghiệp nhỏ và vừa không có lợi thế này – khi lạm phát làm giảm cầu, họ thường bị bóp biên lợi nhuận hoặc phá sản trước. Nhiều báo cáo trong giai đoạn lạm phát gần đây cho thấy lợi nhuận của các tập đoàn lớn (corporate profits) tăng kỷ lục, một phần vì tốc độ tăng giá bán vượt xa tốc độ tăng chi phí lương – khoảng cách đó được hấp thụ bởi người lao động dưới hình thức tiền lương thực tế thấp hơn.

Hiệu ứng Cantillon: Ai nhận tiền đầu tiên

Richard Cantillon, nhà kinh tế học thế kỷ 18, đã mô tả một cơ chế sau này được gọi là “hiệu ứng Cantillon”: khi lượng tiền trong nền kinh tế tăng lên, các tác động không phân phối đều và đồng thời – chúng lan tỏa dần từ người nhận tiền đầu tiên ra ngoài, và ai nhận trước thì mua được hàng hóa với giá cũ trước khi lạm phát kịp phản ánh vào mặt bằng giá.

Trong thực tiễn chính sách tiền tệ hiện đại, khi ngân hàng trung ương thực hiện nới lỏng định lượng (quantitative easing – QE) hay hạ lãi suất, dòng tiền mới chảy vào hệ thống tài chính trước tiên. Các tập đoàn lớn, ngân hàng và nhà đầu tư tiếp cận nguồn vốn này sớm nhất, với chi phí vay rất thấp, và dùng nó để thâu tóm tài sản – bất động sản, cổ phiếu – khi giá còn chưa điều chỉnh. Đến khi dòng tiền này lan ra thị trường tiêu dùng và đẩy giá hàng hóa lên cao, người giàu đã ngồi trên khối tài sản tăng giá, còn người nghèo bắt đầu trả tiền “cũ” để mua hàng hóa với giá “mới”.

QE không phải là chính sách một chiều hoàn toàn có hại – ECB ghi nhận rằng giai đoạn QE 2015–2022 ở EU đã gián tiếp tạo ra việc làm và hỗ trợ tăng trưởng GDP, từ đó có lợi cho người lao động. Nhưng điều này không triệt tiêu tác động phân phối lệch: người sở hữu tài sản tài chính hưởng lợi trực tiếp và tức thì từ giá tài sản tăng, trong khi lợi ích tạo việc làm lan đến người lao động chậm hơn và không chắc chắn hơn. Hai tác động này cùng tồn tại – và khoảng cách về tốc độ tiếp nhận lợi ích chính là nguồn gốc của bất bình đẳng tài sản gia tăng trong các giai đoạn QE, điều mà chính ECB thừa nhận trong các working paper và occasional paper được công bố công khai.

Đòn bẩy tài chính: Nợ như một đặc quyền

Lạm phát có lợi cho người vay nợ và gây hại cho người cho vay, với điều kiện lãi suất thực (lãi suất danh nghĩa trừ đi lạm phát) là âm. Đây là một đặc điểm không trung tính về mặt phân phối, bởi vì khả năng vay nợ để đầu tư là đặc quyền của người giàu.

Người giàu sử dụng đòn bẩy tài chính để mua tài sản: họ vay tiền với lãi suất thực âm, dùng tiền đó mua bất động sản hay cổ phiếu, và lạm phát vừa làm giảm giá trị thực của khoản nợ họ phải trả, vừa đẩy giá trị tài sản họ sở hữu lên cao. Lợi nhuận kép này chỉ có thể thực hiện được khi có khả năng tiếp cận tín dụng với điều kiện tốt.

Người nghèo, nếu có nợ, thường là nợ tiêu dùng với lãi suất thả nổi cao. Khi ngân hàng trung ương tăng lãi suất để kiềm chế lạm phát – biện pháp được sử dụng phổ biến nhất – gánh nặng nợ của họ tăng lên, trong khi tài sản của họ không có gì để tăng giá bù lại.

Nợ công và “thuế ngầm”

Chính phủ thường là thực thể nợ lớn nhất trong nền kinh tế. Lạm phát là cơ chế hiệu quả nhất để giảm giá trị thực của nợ công mà không cần tăng thuế trực tiếp – một hành động dễ gây phản ứng chính trị. Khi lạm phát tăng, chính phủ trả nợ cũ bằng những đồng tiền có sức mua thấp hơn. Gánh nặng thực sự rơi lên những ai đang nắm giữ tiền mặt và tiết kiệm bằng đồng nội tệ – tầng lớp trung lưu và người nghèo – thông qua việc mất sức mua, không phải thông qua một dòng thuế có tên gọi.

Tầng lớp trung lưu: Kẹt ở giữa

Tầng lớp trung lưu chịu một dạng thiệt thòi đặc thù vì họ không nghèo đến mức được hưởng trợ cấp xã hội, nhưng cũng không giàu đủ để có các công cụ tự bảo vệ của giới thượng lưu.

Lương của họ không tăng kịp lạm phát nhưng họ cũng không có tài sản đủ lớn để đầu cơ. Họ có đủ tiền để gửi tiết kiệm nhưng không đủ giàu để đa dạng hóa sang các kênh trú ẩn phức tạp ở nước ngoài hay vào các quỹ phòng hộ.

Một vấn đề bổ sung là hiện tượng “bracket creep”: khi lạm phát đẩy thu nhập danh nghĩa lên cao, người lao động có thể bị đẩy vào bậc thuế thu nhập cao hơn dù sức mua thực tế của họ không tăng, thậm chí giảm. Thuế phải nộp tăng lên trong khi tài sản thực sự không thay đổi. Một số quốc gia đã xây dựng cơ chế điều chỉnh bậc thuế tự động theo lạm phát – Mỹ làm vậy từ năm 1985 – nhưng nhiều nền kinh tế khác không có, khiến bracket creep trở thành một thiệt thòi thứ cấp thực sự và dai dẳng.

Vận động hành lang và sức mạnh định hình chính sách

Một chiều kích thường bị bỏ qua trong các phân tích kinh tế thuần túy là khả năng tác động đến chính sách. Giới doanh nhân lớn có nguồn lực để vận động hành lang (lobbying), định hình luật pháp theo hướng tạo ra kẽ hở thuế và ưu đãi mà người dân bình thường không tiếp cận được. Trong thời kỳ lạm phát, họ có thể vận động cho các chính sách trợ giá đầu vào cho ngành của mình, hoặc các quy định gây khó khăn cho đối thủ nhỏ hơn đang kiệt quệ vì chi phí tăng. Điều này củng cố vị thế độc quyền và cho phép họ tiếp tục tăng giá bán mà không bị cạnh tranh kiềm chế.

Trong các cuộc khủng hoảng kinh tế lớn, giới tinh hoa chính trị thường đứng đằng sau các gói cứu trợ (bailouts) cho ngân hàng và tập đoàn lớn với lập luận “bảo vệ hệ thống.” Tiền thuế hoặc tiền in thêm được dùng để bảo vệ các chủ doanh nghiệp khỏi hậu quả từ chính sai lầm của họ. Tầng lớp trung lưu và người lao động chịu rủi ro mất việc làm và mất giá trị tiết kiệm mà không có cơ chế bảo vệ tương ứng.

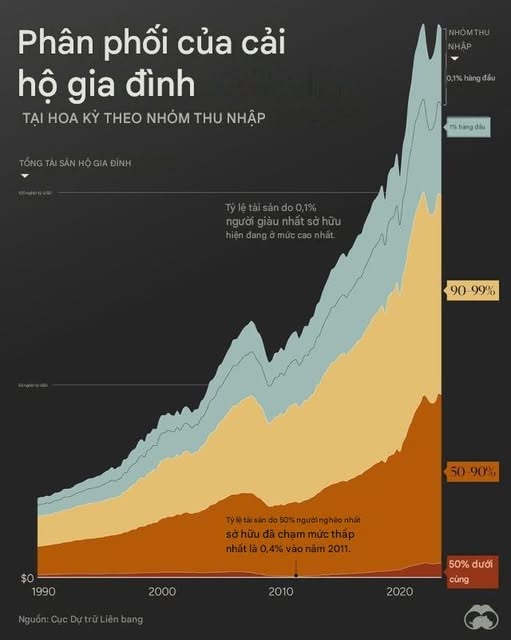

Thomas Piketty và công thức r > g

Phân tích của Thomas Piketty trong cuốn Tư bản thế kỷ 21 cung cấp một khung lý thuyết dài hạn cho những quan sát này. Công thức r > g – tỷ suất lợi nhuận trên vốn (r) luôn cao hơn tốc độ tăng trưởng kinh tế (g) trong dài hạn – có nghĩa là tài sản tự nhiên có xu hướng tập trung vào tay những người đã có tài sản.

Trong môi trường lạm phát, cơ chế này được khuếch đại. Giới thượng lưu sử dụng tài sản hiện có làm tài sản thế chấp để vay thêm tiền với lãi suất thực âm, mua thêm tài sản. Nghiên cứu thực nghiệm về các cuộc khủng hoảng kinh tế cho thấy khoảng cách giàu nghèo không thu hẹp mà giãn rộng ra trong và sau giai đoạn biến động giá lớn.

Tính cấu trúc của bất bình đẳng lạm phát

Toàn bộ phân tích trên dẫn đến một nhận định mà nghiên cứu kinh tế hiện đại phần lớn xác nhận: trong điều kiện lạm phát vừa phải đến cao, lạm phát có xu hướng vận hành như một cơ chế tái phân phối thu nhập ngược – từ những người có thu nhập cố định và không có tài sản sang những người sở hữu tài sản và có quyền ấn định giá cả. Chiều hướng này không phải quy luật tuyệt đối: ở mức lạm phát rất thấp (dưới 2–3%), tác động phân phối gần như trung tính; ở mức siêu lạm phát, toàn bộ hệ thống đều bị tổn hại nghiêm trọng và các tác động phân phối trở nên khó dự đoán hơn. Sự tồn tại hay vắng mặt của các cơ chế tái phân phối đối trọng – trợ cấp xã hội điều chỉnh theo CPI, hệ thống thuế lũy tiến tự động – cũng làm thay đổi đáng kể mức độ thiệt hại thực tế của từng nhóm.

Nhưng trong khoảng lạm phát phổ biến nhất mà các nền kinh tế phải đối mặt – từ 5% đến 15% – cơ chế bất cân xứng này vận hành ổn định. Nó xuất phát từ cấu trúc của hệ thống tài chính: ai kiểm soát tài sản thực thì được bảo vệ; ai chỉ nắm tiền mặt thì mất giá trị; ai nhận dòng tiền mới sớm thì mua được giá cũ; ai nhận sau cùng thì trả giá mới. Quyền lực định giá, khả năng tiếp cận tín dụng, và vị thế trong hệ thống chính trị không phân phối đều – và lạm phát khuếch đại chính xác những bất cân xứng đó.

Trường phái Áo trong kinh tế học từ lâu đã lập luận rằng lạm phát không phải lúc nào cũng là hiện tượng tự phát; đôi khi nó là kết quả của các quyết định chính sách có chủ đích về cung tiền và lãi suất. Dù không nhất thiết phải đi đến kết luận có âm mưu có tổ chức, thì vẫn có thể nói rằng cấu trúc của hệ thống tài chính hiện đại – dù vô tình hay hữu ý – tạo ra một sân chơi mà kẻ có quyền thiết lập luật chơi luôn có nhiều túi khí để hạ cánh an toàn hơn số đông còn lại.

Tiền chạy, người chạy

Lý thuyết thuế cao chỉ có hiệu lực nếu đối tượng bị đánh thuế không di chuyển. Thực tế cho thấy cả vốn lẫn người đều di chuyển – và di chuyển nhanh.

California và New York là những bang có thuế thu nhập cá nhân cao nhất nước Mỹ. Hàng loạt tỷ phú và tập đoàn lớn đã rời Thung lũng Silicon sang Texas hoặc Florida – nơi thuế thu nhập bang bằng 0%. Khi người giàu ra đi, họ mang theo toàn bộ hệ sinh thái đóng thuế. California hiện đối mặt với thâm hụt ngân sách kỷ lục. Để bù đắp, bang buộc phải tăng thuế phí khác hoặc cắt dịch vụ công – và người chịu thiệt cuối cùng là người thu nhập thấp, những người không có lựa chọn chuyển bang.

Ở quy mô quốc tế, hiện tượng tương tự diễn ra với mức độ nghiêm trọng hơn. Ireland, Singapore, Dubai hút founder công nghệ và chuyên gia tài chính bằng thuế thấp và môi trường pháp lý thông thoáng. Khi cả vốn lẫn chất xám cùng rời đi – Capital Flight kết hợp Brain Drain – thiệt hại với năng lực sản xuất dài hạn của quốc gia đánh thuế cao không thể bù đắp bằng bất kỳ khoản thu thuế ngắn hạn nào.

Lịch sử cung cấp hai thực nghiệm đáng chú ý. Năm 2013, sau khi vượt qua phán quyết vi hiến lần đầu, Pháp chính thức áp thuế suất 75% – nhưng dưới dạng đánh vào doanh nghiệp trả lương trên 1 triệu euro, không phải cá nhân. Kết quả: nguồn thu từ chính sách này chỉ đạt 260 triệu euro năm 2013 và 160 triệu euro năm 2014 – con số không đáng kể so với thâm hụt ngân sách hơn 80 tỷ euro. Hàng loạt doanh nhân, giám đốc điều hành và cầu thủ bóng đá ngoại quốc đã né Pháp hoặc rời Pháp. Cuối năm 2014, chính sách bị âm thầm bãi bỏ. Thủ tướng mới Manuel Valls tổng kết ngắn gọn: “Thuế quá cao sẽ giết chết thuế.”

Thụy Điển thập niên 1970 là trường hợp còn cực đoan hơn. Thuế cận biên kết hợp giữa thuế thu nhập và phí bảo hiểm xã hội đẩy mức thuế thực tế vượt 100% đối với một số nhóm tự doanh. Năm 1976, Astrid Lindgren – tác giả Pippi Tất Dài – tính toán rằng bà phải nộp 102% thu nhập, và vạch trần điều này trong một truyện ngụ ngôn đăng trên báo, gây ra cuộc tranh luận quốc gia dữ dội góp phần làm Đảng Dân chủ Xã hội thua lần đầu tiên sau 40 năm cầm quyền. Ingvar Kamprad, người sáng lập IKEA, rời Thụy Điển năm 1974 – không chỉ vì thuế thu nhập mà còn vì thuế tài sản buộc ông phải đi vay tiền từ chính công ty mình để nộp thuế. Thụy Điển sau đó cải cách toàn diện hệ thống thuế vào thập niên 1990, bãi bỏ thuế thừa kế, thuế tài sản, và cắt mạnh thuế suất cận biên.

Chính phủ, thị trường, và chiếc máy tạo ra ỷ lại

Một lập luận được các viện nghiên cứu như Cato Institute và Heritage Foundation thường xuyên đặt ra: khi tiền nằm trong tay tư nhân, nó chảy vào các dự án mà thị trường xác nhận là có giá trị thực – người đầu tư thua lỗ thì mất tiền của chính họ, nên họ thận trọng. Khi tiền đó chuyển sang tay Chính phủ, nó được phân bổ theo logic chính trị: nuôi bộ máy hành chính, tài trợ các chương trình không có cơ chế thị trường kiểm tra hiệu quả – và quan chức phân bổ sai thì mất tiền của người khác, thường không chịu hậu quả trực tiếp nào.

Hệ quả dài hạn còn là vấn đề về cấu trúc chính trị. Khi Chính phủ đổ tiền vào phúc lợi, người nhận trợ cấp có lý do hợp lý để bỏ phiếu duy trì và mở rộng chương trình, bất kể hiệu quả kinh tế thực tế. Vòng lặp tự củng cố: càng nhiều người phụ thuộc trợ cấp, càng nhiều phiếu bầu cho chính sách tạo ra sự phụ thuộc. Viện Mises gọi đây là sự chuyển đổi từ công dân sản xuất sang công dân tiêu thụ.

Và khi nguồn thu thuế không đủ bù thâm hụt – điều gần như không thể tránh trong chu kỳ chi tiêu chính trị – Chính phủ in thêm tiền. Lạm phát hoạt động như một loại thuế ẩn đánh thẳng vào tiền mặt và thu nhập cố định. Người giàu sở hữu bất động sản, vàng, cổ phiếu được bảo vệ tự nhiên vì những tài sản đó tăng giá theo lạm phát. Người lao động tiết kiệm tiền mặt chịu thiệt hại trực tiếp. Chiến dịch “đánh thuế người giàu” vì vậy có thể khép lại bằng vòng lặp: thuế không đủ → in tiền → lạm phát → người nghèo nghèo hơn → lại cần thêm phúc lợi → lại cần thêm thuế.

Bài toán số học và một câu hỏi về nguyên tắc

Con số đơn thuần cũng đặt ra vấn đề. Tax Foundation chỉ ra rằng ngay cả khi đánh thuế 100% thu nhập của toàn bộ tỷ phú Mỹ, số tiền thu được chỉ đủ duy trì ngân sách liên bang trong vài tháng. Trong khi đó, top 1% người giàu nhất hiện đang đóng khoảng 40% tổng thuế thu nhập liên bang. Câu hỏi mà con số này đặt ra không phải là liệu người giàu có đang trốn thuế không – mà là: nếu tất cả những điều đó vẫn chưa được coi là đủ, thì bao nhiêu mới là đủ, và ai quyết định?

Vấn đề thực sự, theo trường phái này, không nằm ở phía thu. Nó nằm ở phía chi.

Trường phái Libertarian đặt câu hỏi ở một tầng sâu hơn, tách khỏi hoàn toàn hiệu quả kinh tế: những gì một người tạo ra hợp pháp thuộc về họ. Việc Chính phủ dùng quyền lực cưỡng chế lấy đi một phần lớn tài sản của nhóm thiểu số – dù với mục đích tốt – là một dạng bạo lực của đa số được thể chế hóa. Lập luận này không cần dựa vào kết quả kinh tế để đứng vững. Nó chỉ hỏi: tại sao cùng một hành động lại được gọi là “công bằng” khi Chính phủ thực hiện, và là “ăn cắp” khi cá nhân thực hiện?